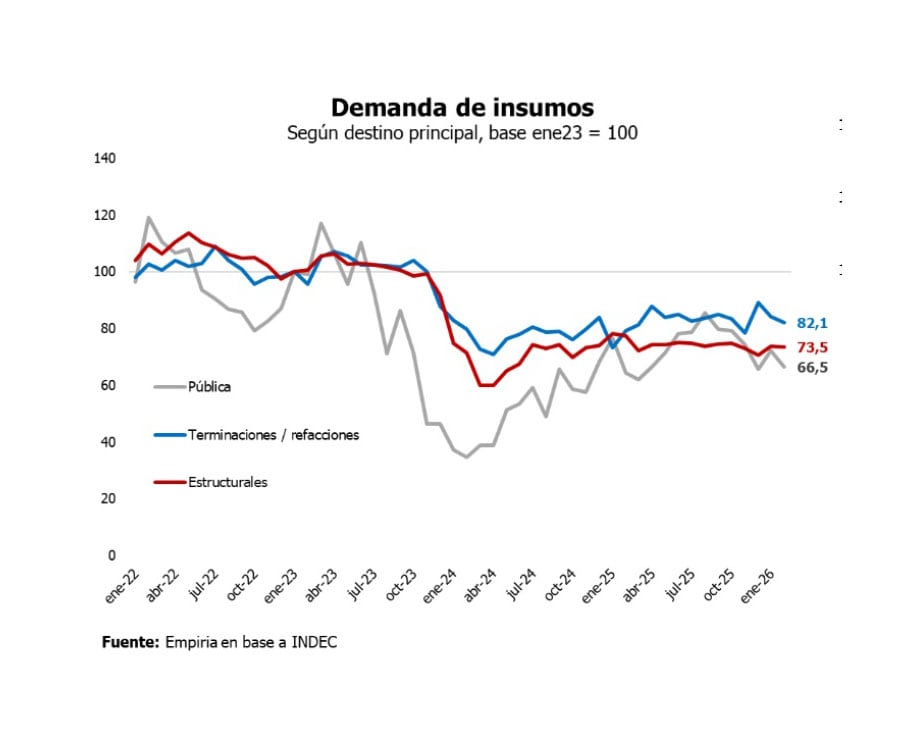

El sector de la construcción en Argentina atraviesa un periodo de parálisis prolongada que ya alcanza los 15 meses. Según un informe de Empiria Consultores, la demanda de insumos para la actividad mantiene un comportamiento irregular, con incrementos y descensos intermitentes desde diciembre de 2024. El resultado de largo plazo, de una punta a otra, es de claro estancamiento.

Los datos más recientes, correspondientes a febrero de 2026, reflejan una caída del 1,3% respecto a enero en términos desestacionalizados, mientras que la variación interanual registró una baja del 0,7%.

Este escenario de estancamiento se enmarca en un proceso de deterioro más amplio. El estudio señala que, al considerar los últimos dos años, la actividad acumula una caída sostenida del 22%. La consultora describe que “la construcción permanece empantanada” debido a una combinación de factores que incluyen la menor inversión en obra pública, el bajo precio de las unidades usadas, un crédito hipotecario que no logra consolidarse y el sostenido incremento de los costos medidos en moneda extranjera.

La situación impacta de manera diferenciada según el avance de las obras. Durante el último mes analizado, la demanda de insumos destinados a la etapa estructural de los proyectos retrocedió un 0,2%. Por su parte, los materiales orientados a las etapas finales o a las remodelaciones sufrieron una reducción del 2,3%.

El segmento más afectado fue el de los insumos vinculados a la obra pública, principalmente el asfalto, cuya demanda se contrajo un 7,8% en febrero.

El impacto de la apreciación cambiaria

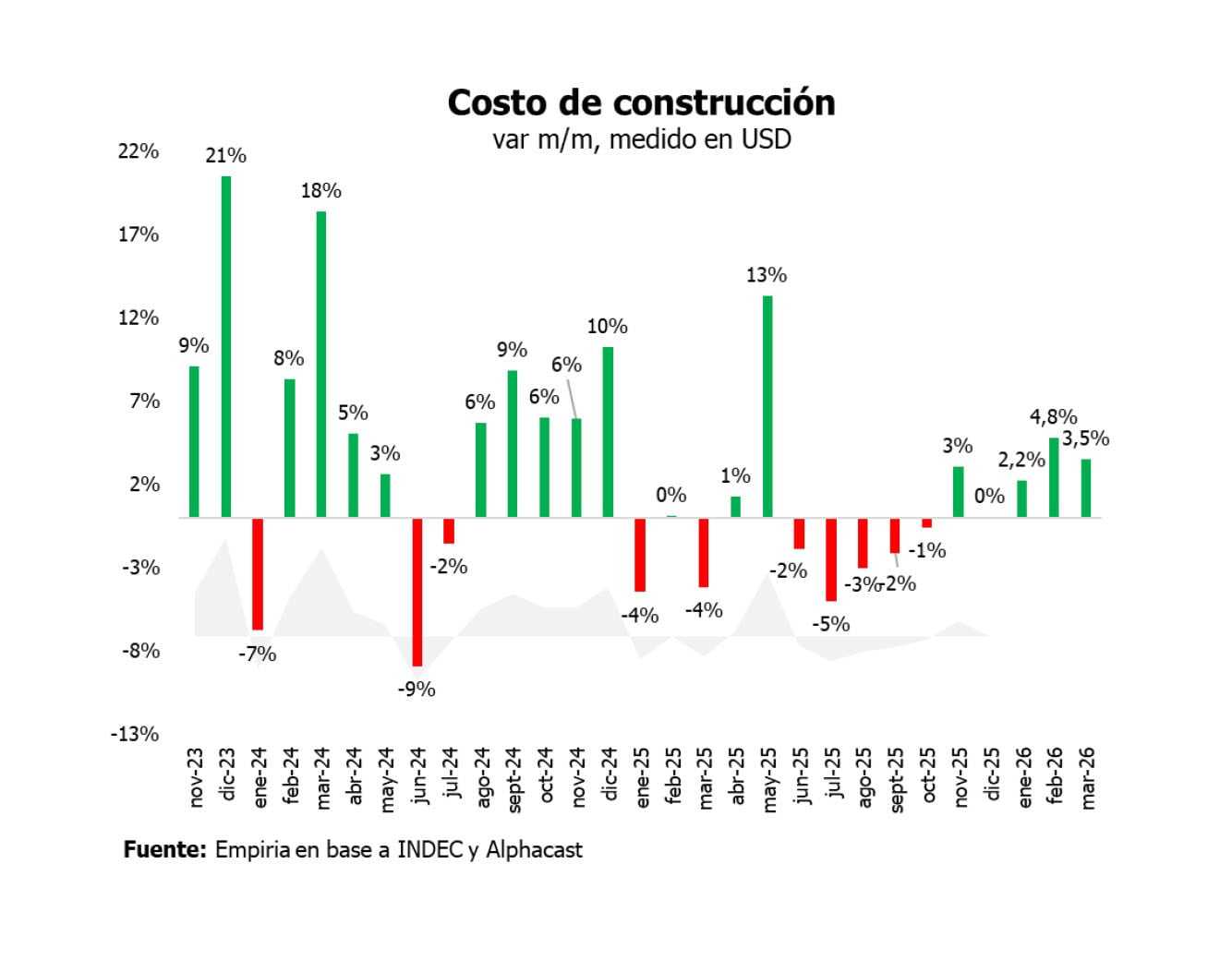

Uno de los ejes centrales que explica la dinámica actual es la evolución de los costos en dólares. De acuerdo con la consultora, la apreciación del peso ejerce una presión alcista sobre los gastos que deben afrontar los desarrolladores. En el primer trimestre del año, el dólar registró una caída nominal del 4% en comparación con diciembre, lo que encareció la ejecución de los proyectos.

“Durante el primer trimestre del año el costo de construcción creció 11% en dólares”, destaca el informe, agregando que en marzo el incremento fue del 3,5% en moneda estadounidense y del 2,5% en pesos. Al observar la serie histórica reciente, el costo de construcción acumula una suba del 109% desde noviembre de 2023, alcanzando máximos en moneda corriente que no se registraban desde mayo de 2018.

Esta tendencia alcista en dólares supone un doble obstáculo para el mercado. Para el desarrollador, implica una presión directa sobre sus márgenes y la rentabilidad de los proyectos. Para el comprador, la apreciación cambiaria genera un desajuste en la relación entre los salarios y el valor del metro cuadrado de las unidades usadas, dificultando el acceso a la vivienda. El informe advierte que, si bien se espera que esta tendencia se mantenga durante el segundo trimestre de 2026, podría producirse una reversión en la segunda mitad del año ante una eventual corrección gradual del tipo de cambio.

El financiamiento y la situación del crédito hipotecario

Frente a una estructura de costos que limita el crecimiento y una ganancia por eficiencia que el sector considera agotada tras dos años de ajustes, la industria busca alternativas en el financiamiento. El estudio de Empiria Consultores sostiene que la prioridad actual de la industria se enfoca en mejorar el circuito del desarrollo, dado que otras variables, como la baja del costo de la mano de obra, no presentan margen para nuevos descensos.

No obstante, el acceso al crédito continúa siendo restringido. El primer trimestre de 2026 cerró con una confirmación de que los niveles de crédito alcanzados en 2025 tardarán en recuperarse. En marzo se desembolsaron 193 millones de dólares, lo que equivale a unos 2.600 créditos a nivel nacional. Esta cifra representa una caída por segundo mes consecutivo. Al cierre del trimestre, el volumen de dinero desembolsado fue un 13% menor al del mismo periodo del año anterior, lo que se traduce en 1.100 beneficiarios menos.

A pesar de estas cifras, el informe proyecta una perspectiva positiva para los próximos meses debido a la reciente baja en las tasas de interés por parte de diversas entidades bancarias. “Los bancos Hipotecario, Santander, ICBC, Patagonia y Ciudad redujeron sus tasas”, explicaron, situando el promedio ofertado por debajo del 10% por primera vez desde octubre de 2025, ubicándose específicamente en el 9,8%.

“Es esperable que el segundo semestre tenga mayor volumen que el primero, aunque sin recuperar el envión ni la expectativa de 2024 o 2025”, indica la consultora. La proyección total para el año 2026 se sitúa cerca de los 2.700 millones de dólares o 30.000 créditos otorgados, cifras que son inferiores a los 3.300 millones de dólares y 44.000 créditos registrados durante el año pasado.

{kind=link}